El ecosistema tecnológico español ya alcanza los 125.000 millones de euros de valoración agregada y consolida su posición como el octavo mayor de Europa. Pero el dato nacional tiene una lectura especialmente relevante desde Valencia: el ecosistema valenciano cerró 2025 con su mejor año histórico de inversión, tras captar 229 millones de euros, y refuerza su papel como tercer polo innovador del país.

Así se desprende de los informes ‘The Spanish Tech Ecosystem Report 2026’, elaborado por Dealroom.co junto a BBVA Spark, Kfund, Endeavor, GoHub Ventures, SpainCap, Wayra y Enisa, y ‘Entrepreneurial Ecosystem Diagnostics’, publicado por la OCDE.

A ello ha contribuido Valencia nuevamente como tercer polo innovador del país, con un año de récord en materia de inversión captada por las startups valencianas: 229 millones de euros.

Qué dicen los informes de Dealroom y la OCDE sobre el sector ‘tech’ en España y Valencia

Estos son los principales datos y titulares de ambos informes, más abajo puedes leer nuestro análisis y opinión en clave del ecosistema valenciano de startups.

– El ecosistema tech español vale 125.000 millones de euros, un crecimiento de 2,3x desde 2020; es el 8º mayor de Europa.

– España es el segundo país europeo con mayor crecimiento relativo de enterprise value desde 2020 (2,3x), solo por detrás de Bélgica.

– Las startups españolas captaron 3.100 millones de euros en VC en 2025, tercer mejor año histórico, con las etapas early y breakout en máximos históricos.

– Casi 1 de cada 5 startups fundadas en España desde 2021 es una empresa de IA. El ecosistema español de IA creció un 3,7x desde 2020, tercero de Europa en crecimiento relativo.

– España tiene una pipeline de más de 3.500 empresas respaldadas por VC y ya ha generado 40 compañías con más de 100 millones de euros de ingresos y/o más de 1.000 millones de euros de valoración.

– La OCDE sitúa a España como uno de los ecosistemas emprendedores más dinámicos de Europa, con una tasa de creación de empresas por encima de la media europea y una rotación empresarial del 18%.

– La Ley de Startups de 2022 y Enisa, con más de 8.300 empresas financiadas y 2.100 startups certificadas, son reconocidas por la OCDE como palancas institucionales clave.

En clave valenciana:

– Mejor año histórico de inversión: €229M en 2025. Valencia es la 3.ª ciudad española por volumen de inversión captado en 2025, detrás de Madrid (€1.2B) y Barcelona (€1.1B).

– Valencia ya supera las 1.689 startups activas, tras crecer un 11,3% interanual. Además, tres de cada diez startups valencianas integran inteligencia artificial en su modelo de negocio.

– El valor del ecosistema tecnológico valenciano alcanza los 3.900 millones de dólares con Valencia en la franja 81-90 del ranking mundial de hubs emergentes.

– Valencia ya figura entre los 30 principales hubs europeos en desempeño (medido por exits y financiación acumulada) y entre los 35 mejores en talento asequible.

Las startups de Health y Deep Tech, con fuerte implantación en Valencia, lideran el crecimiento

Más allá de las cifras agregadas, los informes también permiten identificar qué sectores están impulsando realmente el crecimiento del ecosistema español y qué posición ocupa Valencia dentro de esas tendencias.

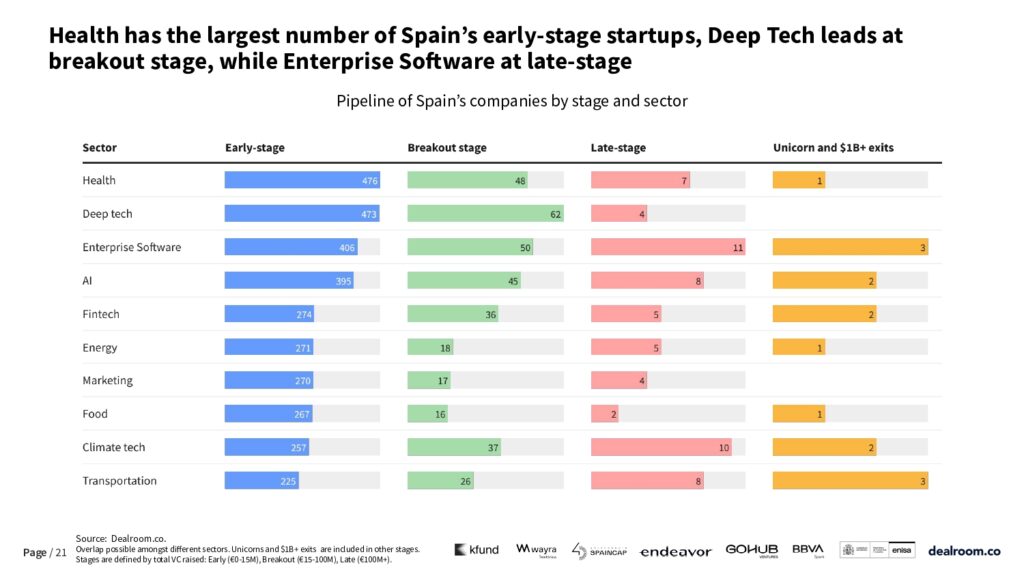

Si miramos a los verticales que lideran el crecimiento del ecosistema nacional de startups, dos sectores sobresalen por encima del resto: Salud y Deep Tech.

Salud lidera la categoría de startups en edad temprana, con 476 compañías early-stage. Le sigue de cerca Deep Tech, con 473. En etapas más maduras, Deep Tech se mantiene como principal vertical entre las scale-ups, mientras que el segmento Enterprise Software (SaaS orientados a resolver procesos b2b) domina la parte baja del embudo con más de un mil millones de valoración en exits. Ambos sectores, además, tienen una presencia especialmente sólida dentro del ecosistema valenciano.

Precisamente, sobre Digital Health publicamos recientemente en este medio un análisis detallado que contiene también una entrevista con Pablo Perea (Responsable de Inversión en GoHub Ventures). Además, una de las mayores rondas del año pasado fueron los 50 millones anunciados por Quibim: IA para transformar imágenes médicas en predicciones útiles.

En el caso de Deep Tech, la otra gran transformación del ecosistema nacional de innovación, Valencia cuenta con una larga tradición de institutos tecnológicos y centros de investigación bien ligados al tejido empresarial, garantizando la correcta transferencia de conocimiento y una visión orientada a convertir la investigación científica en compañías escalables. Así lo atestigua el crecimiento de startups vinculadas a computación cuántica, robótica, biotecnología, defensa (otro sector que también hemos cubierto ampliamente) o climate tech.

Este último punto es especialmente interesante porque representa una gran oportunidad para ecosistemas como el valenciano. A diferencia del SaaS tradicional, en Deep Tech la ventaja competitiva depende menos del marketing o de la velocidad de ejecución (factores muy ligados al capital disponible), y mucho más del conocimiento científico, la ingeniería y la propiedad intelectual. Es decir: del talento.

Análisis y opinión de los informes de Dealroom y la OCDE sobre el sector ‘tech’ en España y Valencia

Decía la alcaldesa María José Catalá en el pasado VDS que “Valencia está compitiendo en las grandes ligas de la innovación y el emprendimiento tecnológico, y tiene la voluntad de ir a más”. Los datos publicados por los mencionados informes apuntalan el escenario dibujado por Catalá, y el análisis que hacen algunos de los principales expertos del ecosistema indican que esa voluntad de ir a más es una realidad perfectamente alcanzable. “Los datos muestran que Valencia consolida su posición como uno de los hubs tecnológicos más dinámicos de Europa», afirmaba también Juan Luis Hortelano, presidente en Startup Valencia, en el marco del citado evento.

Las vigas maestras del ecosistema valenciano de startups están sobradamente identificadas: universidades técnicas capaces de generar talento cualificado, tejido industrial, calidad de vida para captar y repatriar talento, y costes operativos más competitivos que otros grandes hubs europeos.

El siguiente salto, sin embargo, depende de reforzar dos factores: mayor acceso al capital y actitud menos conservadora hacia el riesgo de emprender. Precisamente, son dos de los tres cuellos de botella que señala el informe de la OCDE. El déficit de perfiles tecnológicos especializados también existe, aunque Valencia parte de una posición comparativamente favorable gracias a su base universitaria, técnica e investigadora.

Pero Valencia tiene la hoja de ruta adecuada para acortar plazos. En el plano del acceso al capital, los números de récord de 2025 confirman la tendencia al alza de las startups valencianas a la hora de captar recursos financieros; mientras que en la parte más cultural de aversión al riesgo, cada vez son más numerosas las aceleradoras, instituciones formativas y otras entidades que fomentan y facilitan el emprendimiento.

La irrupción de la inteligencia artificial también puede jugar a favor de hubs emergentes como Valencia. En un entorno donde la productividad tecnológica aumenta drásticamente, el acceso masivo a capital podría dejar de ser tan determinante como en ciclos anteriores, elevando el peso diferencial del talento.

En resumen, en un escenario de estabilidad sin las alteraciones vividas en la primera mitad de la década (a saber, pandemia y crisis inflacionaria y de suministros derivada de la guerra de Ucrania), el ecosistema valenciano de innovación y emprendimiento tecnológico tiene ante sí la mejor oportunidad de su historia para consolidarse entre los principales hubs globales.